고정 헤더 영역

상세 컨텐츠

본문

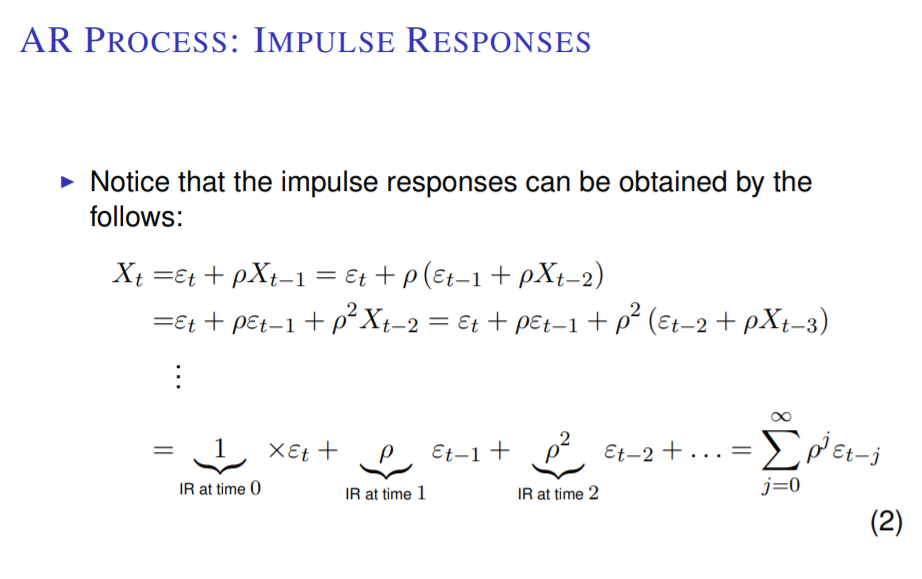

AR모형은 t기의 값이 t-k기의 값에 영향을 받는 모형을 말한다

모형의 단순화를 위해

t기의 값이 t-1기의 영향만 받는 모형을 상정하자.

$$ X_{t} = \rho X_{t-1} + \varepsilon_{t} $$

$$ {\varepsilon_{t}} \sim N(0,\sigma^2) $$ , $$ |\rho| <1 $$일때

$$X_{1} = 1 $$

$$X_{2} = \rho $$

$$X_{3} = \rho^2 $$

.

.

.

$$ X_{i} = \rho^{i-1}$$

가 성립하고, 위는 충격반응함수 Impulse Responsive Function(irf)을 의미한다.

t기로 갈수록 rho의 영향을 받아 점점 1기의 충격이 축소됨을 알 수 있다.

매틀랩을 통해 $$\rho=0.1,0.5,0.9$$ 이고, 충격이 매 기 발생하는 3가지 모형을 알아보자

t기에 발생한 충격 $$ \epsilon_{t} $$는 $$ \rho$$의 영향을 받지않아 그대로인 반면,

t-2기에 발생한 충격 $$ \epsilon_{t-2} $$는 $$\rho $$의 영향을 두번 받아 충격이 약화되었다.

$$\rho=1$$ 일때

clc;

format short g;

close all;

clear all;

tic

rand('state',26);

randn('state',26);

ntotal = 200;

nburnin = 100;

nsimper=ntotal-nburnin;

X_0 = 0;

rho=0.1;

shocks=randn(ntotal,1);

X=zeros(ntotal,1);

for i=1:ntotal

if i==1

X(i,1)=rho*X_0+ shocks(i,1);

else

X(i,1)=rho*X(i-1,1)+ shocks(i,1);

end

end

X_rho_1=X(nburnin+1:end ,:);

toc

그래프를 살펴보자

전기의 영향 $$\rho$$가 작을수록 norm dist의 평균 0을 크게 이탈하지 않지만,

$$\rho$$가 크면 0을 크게 이탈하는 모습을 보인다

왜냐하면 $$\rho$$가 작을수록 과거 기의 충격이 약화되고, 누적되어도 결국 0에 수렴하게됨으로

t기의 값 $$X_{t}$$는 거의 온전히 t기의 shock $$\epsilon_{t}$$의 영향만 있기 때문이다

( $$\rho$$가 크면 이전 기의 영향이 작아지지 않아 점점 norm dist의 평균 0을 벗어난다 )

%==========================================================================

%

% Mainscript_AR_process.m

% Main file to simulate AR processes

%

% Joonyoung Hur (joonyhur@gmail.com)

% School of Economics, Sogang Univeristy

%==========================================================================

clc;

format short g;

close all;

clear all;

tic

rand('state',26);

randn('state',26);

%% Overall setting

ntotal = 200; % total number of periods to generate data

nburnin = 100; % number of periods for initial burn-in

nsimper = ntotal - nburnin; % number of simulation periods

X_0 = 0; % initial value for the AR processes

%% Generate AR process, with rho=0.1

rho = 0.1; % autocorrelation parameter

shocks = randn(ntotal,1); % random draws for shocks from the standard normal distribution

X = zeros(ntotal,1);

for i=1:ntotal

if i==1

X(i,1) = rho*X_0 + shocks(i,1);

else

X(i,1) = rho*X(i-1,1) + shocks(i,1);

end

end

X_rho_1 = X( nburnin+1:end , :);

%% Generate AR process, with rho=0.5

rho = 0.5; % autocorrelation parameter

shocks = randn(ntotal,1); % random draws for shocks from the standard normal distribution

X = zeros(ntotal,1);

for i=1:ntotal

if i==1

X(i,1) = rho*X_0 + shocks(i,1);

else

X(i,1) = rho*X(i-1,1) + shocks(i,1);

end

end

X_rho_5 = X(nburnin+1:end,:);

%% Generate AR process, with rho=0.9

rho = 0.9; % autocorrelation parameter

shocks = randn(ntotal,1); % random draws for shocks from the standard normal distribution

X = zeros(ntotal,1);

for i=1:ntotal

if i==1

X(i,1) = rho*X_0 + shocks(i,1);

else

X(i,1) = rho*X(i-1,1) + shocks(i,1);

end

end

X_rho_9 = X(nburnin+1:end,:);

%% Plot

color0 = rgb('Black');

color1 = rgb('MediumBlue');

color2 = rgb('Crimson');

color3 = rgb('RoyalBlue');

color4 = rgb('ForestGreen');

color5 = rgb('Navy');

color6 = rgb('OrangeRed');

color7 = rgb('Purple');

color8 = rgb('MediumVioletRed');

color9 = rgb('Cyan');

color10 = rgb('Magenta');

color11 = rgb('Lime');

color12 = rgb('LightCyan');

color13 = rgb('HotPink');

color14 = rgb('GreenYellow');

color15 = rgb('Salmon');

color16 = rgb('Gray');

color17 = rgb('LightGray');

color18 = rgb('Gold');

color19 = rgb('DarkGray');

color20 = rgb('DarkCyan');

color21 = rgb('Lavender');

color22 = rgb('LightBlue');

color23 = rgb('LightCoral');

dt = (1:1:nsimper)';

titles = {'AR(1) process with \rho=0.1';

'AR(1) process with \rho=0.5';

'AR(1) process with \rho=0.9';

'AR(1) processes: comparison'};

figure(1)

for ii=1:3

subplot(3,1,ii)

if ii==1

series1 = X_rho_1(:,1);

elseif ii==2

series1 = X_rho_5(:,1);

elseif ii==3

series1 = X_rho_9(:,1);

end

maxvar = 1.01*max(max(series1),max(series1));

minvar1 = min(series1)-.01*abs(min(series1));

minvar = min(minvar1,minvar1);

plot(dt,series1,'-', 'Color', color5, 'MarkerSize',3, 'linewidth',1);

hold on

plot(dt,zeros(nsimper,1),'-', 'Color', color0, 'MarkerSize',3, 'linewidth',1);

hold off

axis tight

ylim([minvar maxvar])

title(char(titles(ii)), 'fontsize', 10);

grid on

end

figure(1)

set(gcf, 'Units', 'inches');

set(gcf, 'Position', [0 0 9.8 6.3]);

set(gcf, 'renderer', 'painters');

set(gcf, 'PaperPositionMode', 'auto');

% print(gcf, '-depsc2', '-painters', ['ar1_example.eps'])

% close

toc

'코딩일기장 > 통계학' 카테고리의 다른 글

| 회귀분석 Attribute (0) | 2021.12.13 |

|---|---|

| (n-1)s^2/sigma^2 (0) | 2021.11.29 |

| 확률함수 variable transform (0) | 2021.10.22 |

| Moment와 Moment generating function (0) | 2021.10.05 |

| Jensen Inequality (0) | 2021.10.05 |

댓글 영역